Previdenza integrativa

Premessa

Dalla prima metà degli anni ’90 del XX secolo in poi, gli schemi previdenziali privati integrativi in Italia sono stati oggetto di numerosi interventi normativi, fra i quali i principali sono: il d.lgs. 124 del 1993 che riformò interamente il sistema della previdenza integrativa, definendo le diverse tipologie di fondi pensione; i d.lgs. 47 del 2000 e 168 del 2001 che ridefinirono le regole della tassazione di versamenti, accumulazioni e prestazioni e introdussero i cosiddetti PIP (Piani individuali pensionistici); il d.lgs. 252 del 2005 che stabilì il principio del “silenzio assenso” relativo alla devoluzione del TFR (Trattamento di Fine Rapporto) ai fondi pensione (il TFR è una quota di salario, pari al 6,91% della retribuzione lorda, trattenuta annualmente dall’impresa e restituita in un’unica soluzione al lavoratore quando si interrompe la relazione lavorativa; sulle somme trattenute come TFR è garantito un rendimento pari all’1,5% più ¾ del tasso di inflazione).

Nonostante questi interventi, e la volontà di molti di trasformare il TFR in uno strumento previdenziale favorendone il versamento ai fondi pensione, l’adesione alla previdenza privata complementare in Italia è rimasta volontaria. Sulla base di quanto stabilito dalla riforma quadro del 1993, i fondi pensione privati possono essere gestiti unicamente a capitalizzazione e le prestazioni sono calcolate a “contribuzione definita” (fanno eccezione i cosiddetti fondi preesistenti alla riforma del 1993, in via di scomparsa, che possono essere organizzati anche a prestazione definita). L’importo delle pensioni integrative dipende, quindi, dal montante accumulato, ovvero dai contributi versati nel corso della vita lavorativa e dai rendimenti di mercato ottenuti.

L’architettura del sistema pensionistico integrativo in Italia si basa su tre tipologie di offerta: i fondi pensione chiusi (o negoziali), i fondi pensione aperti e le polizze assicurative con finalità previdenziale (i PIP). La distinzione tra tali tipologie rispecchia la differenza fra l’adesione ai fondi in forma collettiva o individuale, mentre la disciplina fiscale, che prevede cospicue agevolazioni fiscali, è simile.

In base alle norme attualmente in vigore, le somme versate a qualsiasi forma di previdenza privata sono fiscalmente deducibili fino ad un massimo di 5.164,57 euro annui, i rendimenti conseguiti sui contributi sono tassati al 20% (era l’11% fino al 2014; fanno eccezione i rendimenti su titoli pubblici ed equiparati che sono tassati al 12,5%) e le prestazioni erogate sono soggette a un’aliquota proporzionale, particolarmente vantaggiosa, del 15%, ridotta di 0,3 punti percentuali per ogni anno di adesione al fondo fra il quindicesimo e il trentacinquesimo, fino a un’aliquota minima del 9%.

Per quanto riguarda il tipo di adesione, in forma collettiva si può aderire ai fondi chiusi o ai fondi aperti (per i lavoratori dipendenti l’adesione collettiva a questi ultimi è possibile unicamente laddove non sia attivo il proprio fondo chiuso di categoria). In forma individuale qualsiasi individuo, indipendentemente dallo status lavorativo, può aderire ai fondi aperti o acquistare un PIP.

Per quanto concerne i lavoratori dipendenti, un’ulteriore distinzione fra i fondi collettivi e individuali attiene alla destinazione del Tfr e del contributo del datore eventualmente stabilito nel contratto collettivo. Fino al 2006, in caso di adesione individuale a un fondo aperto o PIP, il lavoratore non aveva diritto alla contribuzione del datore e non poteva versarvi, neanche parzialmente, il Tfr, al cui versamento era inoltre legato il diritto alle agevolazioni fiscali. La riforma del 2005 ha previsto invece la possibilità di destinare il flusso annuo di Tfr alle forme previdenziali individuali (eliminando anche la disparità relativa alle agevolazioni fiscali), ma ha confermato (salvo ove diversamente specificato dagli accordi collettivi) il divieto di destinare a tali forme il contributo addizionale del datore previsto dai contratti.

Le modalità di destinazione del TFR alle diverse forme di previdenza integrativa sono state, invero, più volte modificate negli anni. Fino al 2006, chi aveva iniziato l’attività prima del 29 aprile 1993 poteva decidere se lasciare interamente il flusso annuo di TFR presso le imprese o versarne parte al fondo collettivo di riferimento; chi era entrato nel mercato del lavoro dopo tale data era invece obbligato a versare l’intero flusso di TFR al fondo negoziale, qualora avesse deciso di aderirvi. Per ambedue i gruppi di lavoratori la scelta di default era, però, a favore dell’impresa, dato che, se non si decideva esplicitamente di aderire a un fondo di categoria, l’intero flusso di TFR rimaneva a disposizione del datore di lavoro. Il d.lgs. 252/2005, entrato in vigore dal 1° gennaio 2007, ha, invece, modificato l’opzione di default, dato che, introducendo il “silenzio assenso”, ha stabilito che, in assenza di un’esplicita manifestazione di volontà del lavoratore a trattenere il TFR in impresa, questo sia automaticamente, e interamente (anche per i lavoratori di assunzione anteriore al 29/4/1993), trasferito alla previdenza integrativa (il lavoratore ha 6 mesi di tempo dal momento dell’assunzione per scegliere la destinazione del TFR; tuttavia, mentre la scelta a favore del fondo è irreversibile, in ogni momento, anche passati i 6 mesi, si può trasferire il flusso di TFR alla previdenza integrativa). In caso di adesione esplicita alla previdenza integrativa il lavoratore è, dunque, libero di scegliere il tipo di fondo a cui versare il proprio TFR, mentre in caso di iscrizione implicita (se cioè esprime un “silenzio assenso”) il TFR viene versato al fondo (solitamente chiuso) individuato nell’accordo collettivo.

La legge di Stabilità per il 2017 ha, infine, introdotto un’ulteriore modifica normativa relativa all’uso delle somme accumulate presso le varie forme di previdenza complementare, al fine di favorire gli iscritti vicini al pensionamento. Si è infatti introdotta la cosiddetta “Rendita Integrativa Temporanea Anticipata” (RITA), che consente a chi ha maturato un montante in un fondo pensione privato ed è vicino al pensionamento di attingere prima dell’età di pensionamento a tale montante, volontariamente e nella misura scelta, per poter usufruire di una rendita temporanea per il periodo che manca al raggiungimento dei requisiti per la pensione di vecchiaia o per attenuare i costi di restituzione dell’Anticipo Pensionistico (APE) volontario.

Tassi di adesione e forme di contribuzione

Prima dell’entrata in vigore della riforma sulla destinazione del TFR nel 2007 il tasso di adesione ai fondi negoziali era molto limitato (intorno al 15%). L’entrata in vigore della disciplina del silenzio assenso relativa al TFR ha contribuito a un incremento del tasso di adesione alla previdenza integrativa, che a fine 2017 risultava pari al 28,9% rispetto al totale degli occupati, che scende però pari al 22,1% quando dal calcolo degli iscritti si esclude chi non ha versato contributi nel corso dell’anno. Il tasso di adesione, pertanto, è ben inferiore a quel livello del 40% che era ritenuto l’obiettivo minimo che si intendeva raggiungere mediante le norme introdotte nel 2005.

Le modalità di contribuzione ai fondi negoziali sono stabilite in fase di contrattazione collettiva. Sono previste tre diverse quote di contribuzione: del datore (che, come detto, non può essere devoluta ai fondi non indicati negli accordi collettivi), del lavoratore e – interamente o parzialmente – il TFR (avendo mantenuto i lavoratori assunti prima del 28/4/1993 la possibilità di devolvere solo parzialmente i flussi annui di TFR). La quota di TFR maturando rappresenta l’elemento più importante della contribuzione ai fondi pensione; tale quota è infatti pari al 6,91% della retribuzione lorda, mentre la parte di TFR che già prima della riforma era devoluta ai fondi negoziali qualora i lavoratori vi aderissero in base agli accordi di categoria era in media di circa 2,4 punti percentuali. In aggiunta alla devoluzione del TFR, in media, per ogni iscritto al fondo di categoria sia i datori che i lavoratori versano un’aliquota variabile della retribuzione lorda a seconda di quanto previsto dai contratti collettivi e che risulta intorno all'1,5% nei principali fondi negoziali. La contribuzione totale media di chi devolve interamente il TFR ai fondi è quindi generalmente intorno al 10% della retribuzione lorda. Pertanto, il limitato sviluppo della previdenza integrativa finora osservato non dipende da un problema di bassa contribuzione, ma da una limitata adesione individuale.

Rendimenti di fondi pensione, TFR e pensione pubblica a confronto

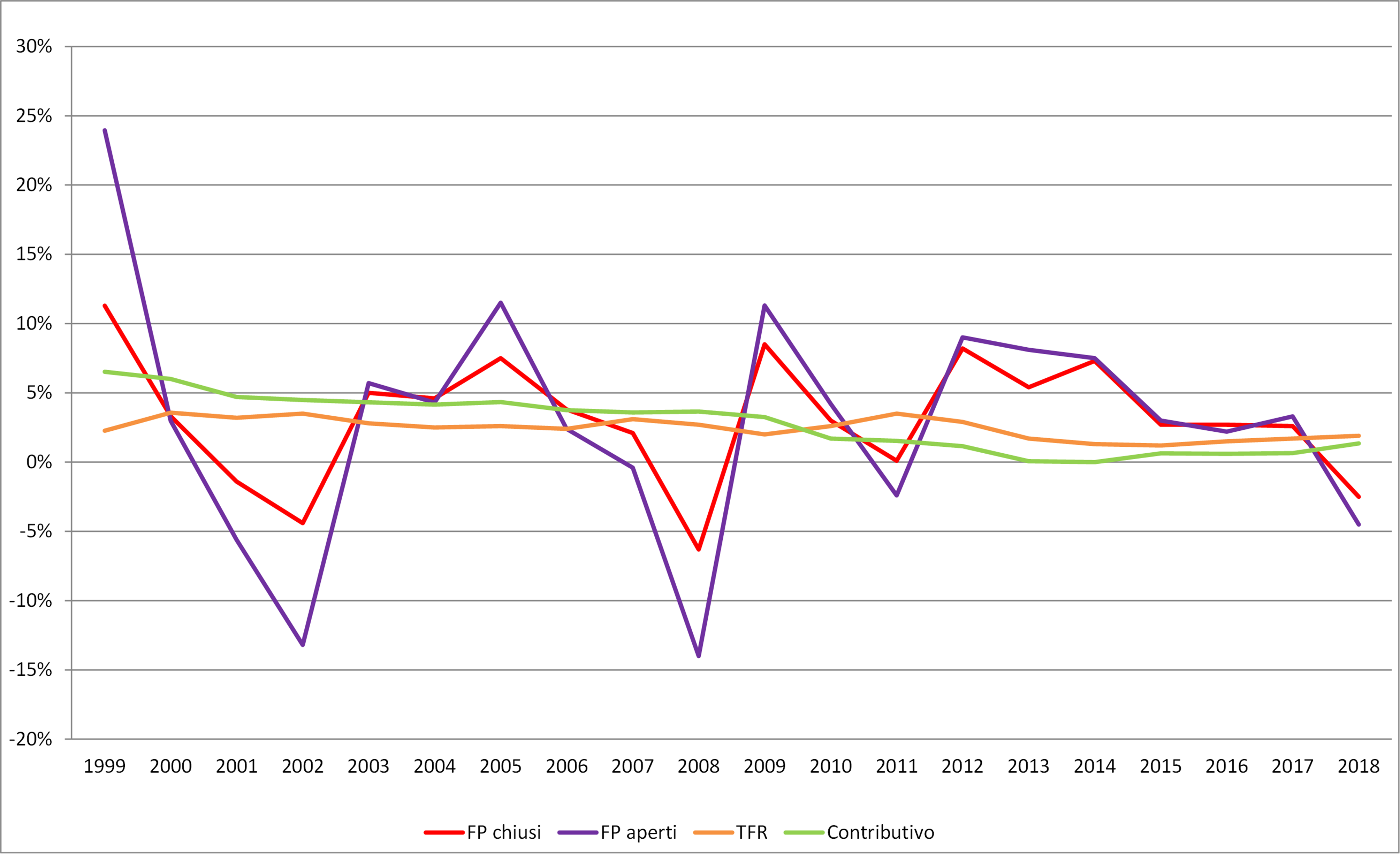

Per loro natura, risentendo delle oscillazioni dei mercati finanziari, i fondi pensione (in particolare quelli aperti, nei quali è maggiore la quota di investimento azionaria) sono caratterizzati da rendimenti maggiormente volatili rispetto al TFR – il cui rendimento (1,5% maggiorato dai 3/4 del tasso di inflazione) e slegato dall’andamento dei corsi dei titoli – e al sistema pubblico contributivo (il cui rendimento è pari alla media del tasso di crescita del PIL nominale nel quinquennio precedente).

Figura 1. Tassi di rendimento nominali netti di fondi pensione chiusi e aperti e tasso di rivalutazione del TFR e del sistema pubblico contributivo nel periodo 1999-2018

Fonte: Elaborazioni dell’autore su dati COVIP.

Guardando al periodo 1999-2018 (da quando sono cioè attivi in Italia i fondi pensione istituiti dalla riforma del 1993), i rendimenti dei fondi pensione sono stati caratterizzati da ampie oscillazioni, seguite da un recupero a partire dal 2012, tuttavia attenuatosi dal 2015 e tornato in territorio negativo nel 2018 (figura 1). Il TFR registra, come atteso, un tasso di rendimento sostanzialmente costante, anche se in diminuzione a causa della caduta del tasso di inflazione (la variabilità del rendimento del TFR dipende unicamente dall’andamento dell’inflazione). Analogamente, il tasso di rendimento nozionale sui contributi versati allo schema pubblico contributivo mostra oscillazioni ben inferiori di quelle che caratterizzano i rendimenti medi dei fondi pensione, ma si riduce e diviene prossimo allo zero a partire dal 2013, a causa dell’effetto della caduta del PIL negli anni della crisi.

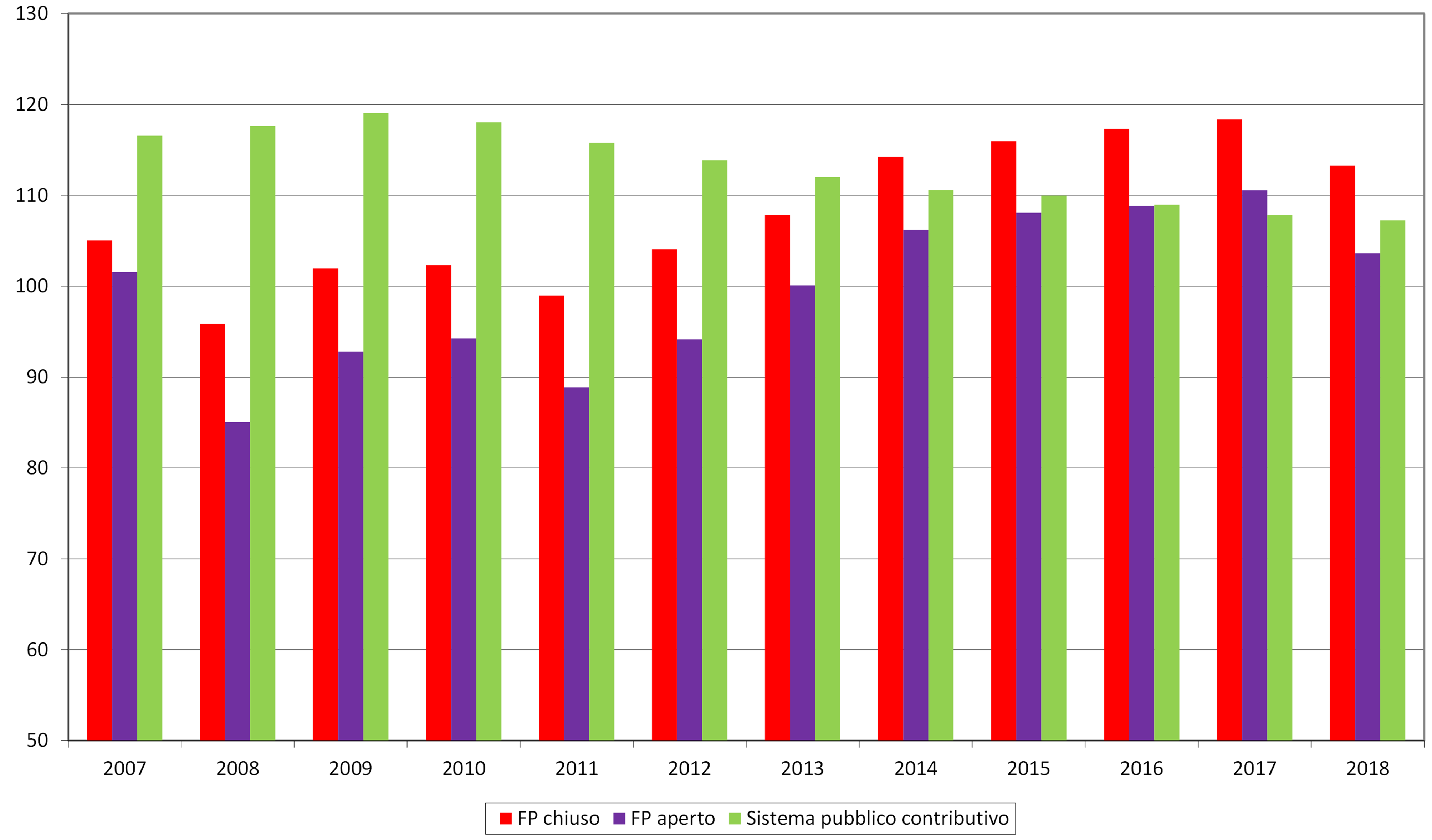

La convenienza relativa fra le diverse forme di investimento previdenziale non può però essere valutata comparando l’andamento dei rendimenti annui. La relativamente recente introduzione in Italia della previdenza privata non consente di disporre di lunghe serie temporali, che coprano, dunque, coorti di lavoratori per lunga parte della loro vita lavorativa. Si possono però effettuare alcune simulazioni sul montante che avrebbero accumulato ipotetici individui che fossero entrati nel settore previdenziale privato a fine 1998 ed avessero conseguito sui propri versamenti tassi di rendimento annui pari alla rivalutazione netta sul TFR, al tasso di rendimento nozionale dello schema contributivo o ai rendimenti medi annui netti di fondi pensione chiusi o aperti. In particolare, esprimendolo in termini relativi rispetto all’accumulazione come TFR, nella figura 2 si mostra il montante che un individuo entrato a fine 1998 nella previdenza integrativa avrebbe accumulato al termine di ogni anno del periodo 2007-2018.

Come evidente da tali simulazioni, data la serie dei rendimenti annui medi realizzati dai fondi dalla loro istituzione fino a fine 2018, al termine di alcuni anni (il 2008 e il 2011) l’accumulazione di risorse come TFR si sarebbe rivelata più conveniente di investimenti negli ipotetici fondi aperti o chiusi “medi”. A partire dal 2013, si osserva, invece, un vantaggio cumulato crescente a favore dell’investimento nei fondi chiusi e in quelli aperti. In particolare, chi avesse versato al fondo chiuso “medio” fra il 1999 e il 2018 avrebbe accumulato il 13,2% in più rispetto al TFR, mentre se avesse investito nel fondo aperto “medio” il vantaggio sarebbe risultato pari al 3,6%. Il beneficio della previdenza integrativa rispetto a un investimento a basso rendimento (e basso rischio) come il TFR è però relativamente contenuto, anche in un orizzonte pluriennale. A conferma della limitata performance dei fondi pensione italiani, che smentisce il luogo comune in base al quale gli schemi privati a capitalizzazione sarebbero sempre da preferire in virtù della loro capacità di offrire ai partecipanti rendimenti ben più elevati rispetto allo schema pubblico contributivo, va osservato che unicamente dal 2014 in poi, in seguito alla profonda recessione che ha colpito l’economia italiana, l’investimento cumulato nel fondo negoziale medio sarebbe stato più conveniente di quello nello schema contributivo, mentre un vantaggio cumulato per i fondi aperti emerge unicamente nel 2017.

Figura 2. Montante fra il 2007 e il 2018 di individui entrati nella previdenza integrativa a fine 1998 per tipo di investimento (Numero indice: investimento nel TFR=100)

Fonte: Elaborazioni dell’autore su dati COVIP.

Suggerimenti di lettura

- Cesari R. (2007), TFR e Fondi Pensione, Bologna, Il Mulino.

- COVIP (Commissione di Vigilanza sui Fondi Pensione), Relazione per l’Anno 2019, http://www.covip.it/

- Jessoula M. (2019), “La previdenza complementare: limiti e sfide in una prospettiva sistemica e comparata”, in M. Jessoula e M. Raitano (a cura di), Le pensioni in Italia, oggi e domani?, La Rivista delle Politiche Sociali, Special Issue, 3.

- Pizzuti F.R. (2019), Rapporto sullo Stato Sociale 2019, Roma, Sapienza University Press.