Bonus 80 euro

Premessa*

In Italia, la crisi finanziaria prima e quella dei debiti sovrani poi hanno lasciato un profondo segno sul livello del reddito disponibile. Nel 2014, il governo italiano decide di erogare un credito fiscale ai lavoratori dipendenti con un duplice obiettivo: sostenere i redditi medio-bassi pesantemente colpiti dalle crisi e contribuire alla riduzione del cuneo fiscale (dato dalla differenza tra il costo del lavoro per il datore di lavoro e il salario netto ricevuto dal dipendente). Il reddito disponibile, infatti, tra il 2008 e il 2014 era caduto di 10,4 punti percentuali e quello pro-capite di 12,7pp, entrambi in termini reali. La caduta corrispondente del reddito disponibile familiare era stata di 12pp e di 13,2pp per quello equivalente, che tiene cioè conto della composizione familiare (si veda, ad esempio, Prometeia, 2016, per un approfondimento sui redditi familiari nel periodo 1995-2014).

Aspetti istituzionali

Il “bonus 80 euro” (anche detto “bonus Renzi”) è un credito fiscale introdotto dal governo guidato da Matteo Renzi con il decreto-legge “Misure urgenti per la competitività e la giustizia sociale” del 24 aprile 2014, n. 66. Il decreto prevedeva di erogare, a partire da maggio 2014 fino a dicembre dello stesso anno, un credito IRPEF di 80 euro mensili per un ammontare massimo di €640. La misura venne poi confermata dalla legge di stabilità 2015 (legge 23 dicembre 2014, n. 190), rendendola strutturale a partire dal 1° gennaio 2015. Agli aventi diritto venne quindi riconosciuto un importo complessivo massimo pari a €960 annuali per un costo annuo di circa €9,5 miliardi.

L’erogazione è limitata ai soli lavoratori dipendenti e ai lavoratori percettori di reddito assimilato a quello da lavoro dipendente, che non siano incapienti (la loro imposta lorda deve essere superiore alle detrazioni da lavoro e quindi avere un reddito imponibile annuo maggiore di €8.145). Dal bonus sono esclusi i titolari di redditi professionali (titolari di partite IVA in forma autonoma o d’impresa) e i titolari di redditi da pensione. Il credito è al netto delle imposte e viene erogato in misura proporzionale al numero di mesi lavorati.

Tabella 1. Schema di erogazione del “bonus 80 euro”

| Anni 2015-2017 | |

| Reddito IRPEF annuo (euro) | Importo del credito per 12 mesi (euro) |

| Da 8.145 a 24.000 | 960 |

| Da 24.001 a 26.000 | 960*[(26.000 – reddito)/(26.000-24.000)] |

| Oltre 26.000 | 0 |

| Dal 2018 | |

| Reddito IRPEF annuo (euro) | Importo del credito per 12 mesi (euro) |

| Da 8.145 a 24.600 | 960 |

| Da 24.601 a 26.600 | 960*[(26.600-reddito IRPEF)/(26.600-24.600)] |

| Oltre 26.600 | 0 |

Inizialmente la normativa prevedeva di erogare il credito pieno ai lavoratori dipendenti (o assimilati) con un reddito imponibile netto annuo fino a €24.000. Il credito era modulato in modo da decrescere per i redditi fino a €26.000, per poi azzerarsi. A partire dal 2018, le soglie sono state portate la prima a €24.600 e la seconda a €26.600, mantenendo la struttura decrescente tra di esse (Tabella 1). Al momento di scrivere (aprile 2020) è in discussione la proposta di incrementare il credito fiscale a €100 mensili a partire dal 1° luglio 2020 per i lavoratori con redditi fino a €28.000 e di mettere in cantiere la riforma dell’IRPEF nel 2021.

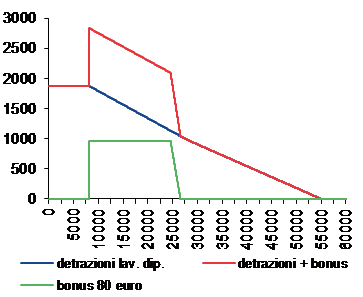

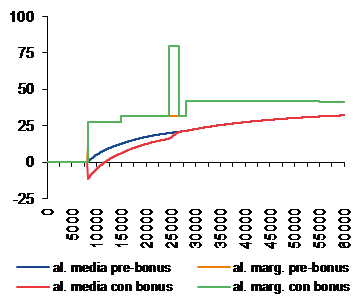

La Figura 1a illustra la struttura del bonus e di come esso si sommi alle detrazioni da lavoro dipendente. Il bonus 80 euro ha una struttura piatta fino alla soglia di €24.600 (€24.000 nella prima formulazione) per poi decrescere fino ad arrivare a zero per i redditi oltre €26.600 (€26.000 nella prima formulazione). Nonostante la base imponibile sia la stessa dell’IRPEF, il bonus è slegato dalla struttura dell’imposta personale sul reddito e ciò implica variazioni nell’andamento delle aliquote marginali e medie effettive. In particolare, si genera un’incoerenza nella struttura dell’aliquota marginale effettiva che sale all’80% nella fascia di reddito €24.600-€26.600, fascia in cui l’aliquota marginale IRPEF è invece del 27%, disincentivando ore addizionali di lavoro (Figura 1b). In termini di aliquota media effettiva, il bonus implica un’aliquota media negativa per chi ha reddito imponibile annuo compreso tra €8.145 e €11.640, intervallo nel quale si diventa beneficiari di un trasferimento netto in denaro (Figura 1b).

Figura 1. Ammontare teorico e aliquote effettive per livelli di reddito imponibile netto

| a) ammontare (euro)

| b) aliquote medie e marginali effettive (%)

|

Nota: Le elaborazioni si riferiscono alla versione del bonus introdotta nel 2018.

I dati ufficiali sui beneficiari

La quantificazione ex-post è fornita dai dati delle dichiarazioni dei redditi pubblicati dall’Agenzia delle Entrate. Per gli 8 mesi del 2014, primo anno di implementazione della misura, risultano 11,3 milioni di beneficiari per un ammontare complessivo di €6,1 miliardi, mentre nel 2018, ultimo anno disponibile, i beneficiari sono stati 12,1 milioni per un costo di €9,9 miliardi (Tabella 2). Un problema che è insorto in questi anni di erogazione è quello della restituzione dei bonus da parte di alcuni beneficiari risultati poi non aventi diritto. Nel 2018 i bonus restituiti sono stati 1,8 milioni.

Tabella 2. Dati dichiarazioni dei redditi: bonus spettante per anno di imposta

|

| Beneficiari (milioni) | Ammontare (miliardi di €) | Valore medio (€) |

| 2014 | 11,3 | 6,1 | 538 |

| 2015 | 11,2 | 9,0 | 804 |

| 2016 | 11,5 | 9,4 | 817 |

| 2017 | 11,7 | 9,5 | 815 |

| 2018 | 12,1 | 9,9 | 818 |

Note: I numeri riportati in tabella sono al netto dei bonus restituiti. Fonte: Agenzia delle Entrate.

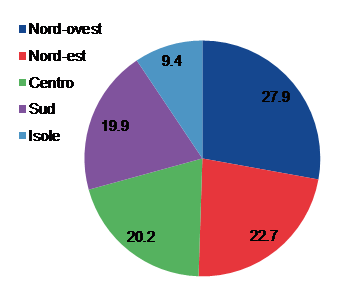

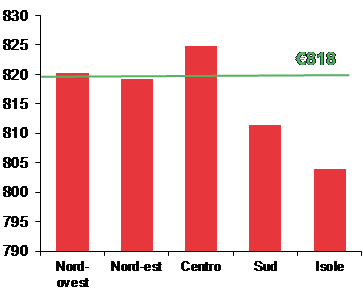

In termini di distribuzione territoriale, nel 2018 il 50,5% dei beneficiari è risultato risiedere nel Nord del paese, mentre solo il 29,3% nel Mezzogiorno (le percentuali sono analoghe se si guarda all’ammontare erogato) (Figura 2a). Sempre per il 2018, il valore medio è stato di €818 annui, variando tra un minimo di €804 nel Sud e un massimo €825 nel Centro (Figura 2b).

Figura 2. Distribuzione territoriale di beneficiari e ammontare medio erogato, 2018

| a) beneficiari (%)

| b) ammontare medio (euro)

|

Fonte: Agenzia delle Entrate.

Questi dati, però, forniscono informazioni solo su numero di beneficiari, ammontare ricevuto, distribuzione territoriale e distribuzione per classi di reddito dei beneficiari. Essendo dati amministrativi forniti in forma aggregata (non individuale o familiare) non permettono di valutare l’impatto distributivo della misura sulle famiglie. Per valutare tale l’impatto, a ridosso dell’introduzione della misura vari autori hanno effettuato esercizi di micro-simulazione su dati di indagine campionaria (si vedano, ad esempio, Baldini et al., 2014; Pellegrino e Zanardi, 2014a; Pellegrino e Zanardi, 2014b; Baldini et al., 2015b).

Le micro-simulazioni a livello familiare

Un’analisi esaustiva degli effetti redistributivi del bonus è stata proposta da Baldini et al. (2015b) utilizzando il modello di micro-simulazione implementato da Baldini et al. (2015a). In quanto segue si presenta una sintesi dei loro principali risultati, elaborati sui dati campionari IT-SILC (modulo italiano dell’indagine campionaria Istat/Eurostat Statistics on Income and Living Conditions) relativi al 2011, riportati a valori 2015. Inoltre, le simulazioni sono effettuate sulla prima versione della misura riportata in Tabella 1. È ragionevole ritenere che i risultati non cambino nella sostanza utilizzando le soglie introdotte nel 2018 e applicando il modello a dati più recenti.

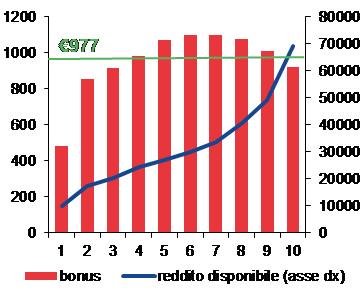

Gli autori hanno stimato un numero di famiglie beneficiarie della misura pari a 9,7 milioni (il 38,8% del totale dei nuclei) per un costo complessivo di €9,6 miliardi. Il valore medio per singola famiglia beneficiaria è risultato di €977 annui, un valore più elevato dell’ammontare massimo erogabile ai singoli individui (€960) in quanto all’interno di uno stesso nucleo familiare possono essere presenti più beneficiari (Figura 3a).

Dal modello di micro-simulazione risulta che le famiglie appartenenti ai decili inferiori ottengono cifre di minore entità (€481 per quelle che appartengono al primo decile), sia perché in esse sono presenti contribuenti incapienti o che mediamente lavorano per meno di dodici mesi (il credito va infatti rapportato ai mesi lavorati), sia perché vi sono molte famiglie con un solo percettore (Figura 3a). I decili di reddito sono calcolati sulla base del reddito equivalente (per una sua definizione si veda il glossario Eurostat tra i riferimenti bibliografici). Anche le famiglie con redditi elevati possono essere beneficiarie del bonus, ad esempio con valori intorno a €1100 tra il quinto e l’ottavo decile. Infatti, è possibile che una famiglia ad alto reddito si componga di due o più percettori, dei quali almeno uno con reddito inferiore alla soglia necessaria per avere diritto al bonus.

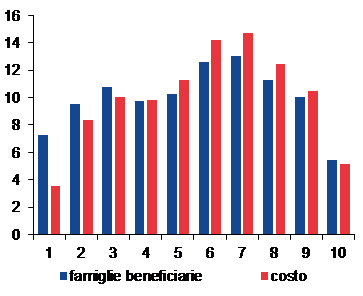

Figura 3. Famiglie beneficiarie: a) reddito e bonus medi e b) percentuale di famiglie che ricevono il bonus e ripartizione del costo, per decili di reddito equivalente

| a) valori medi familiari (euro)

| b) valori percentuali

|

Fonte: Elaborazioni dell’autrice su dati di Baldini et al. (2015b).

La Figura 3b riporta la percentuale delle famiglie che in ogni decile ricevono almeno un bonus, sul totale delle famiglie beneficiarie. Si osservano percentuali elevate nella parte medio-alta della distribuzione: il bonus raggiunge il 12,6% e il 13% del totale delle famiglie beneficiarie rispettivamente nel sesto e settimo decile. In termini cumulati, le famiglie che si trovano nella parte medio-alta della distribuzione (dal sesto all’ottavo decile) rappresentano il 37% del totale delle famiglie. Rispetto al credito erogato, i decili dal quinto all’ottavo ricevono la parte più consistente del totale, circa il 53% dei fondi stanziati, mentre al 50% meno ricco delle famiglie arriverebbe il 43% dell’ammontare totale (Figura 3b).

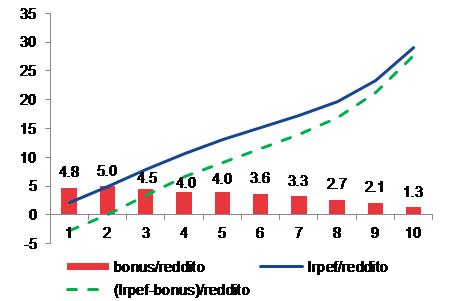

Questi risultati, apparentemente contraddittori rispetto alla finalità della misura di sostenere i redditi medio-bassi, derivano dal fatto che essendo erogato su base individuale e non tenendo conto della composizione familiare, il bonus raggiunge un’ampia percentuale di famiglie che complessivamente hanno un reddito medio-alto per la presenza di più percettori. Tuttavia, se si guarda all’incidenza del bonus sul reddito delle famiglie beneficiarie, si osserva che questa decresce al crescere del reddito e che l’IRPEF al netto del bonus ha un’incidenza negativa sui redditi delle famiglie appartenenti al primo decile della distribuzione (Figura 4). Un secondo risultato evidenzia che l’RPEF, in seguito all’introduzione del bonus, per le famiglie più povere diventa, in media, un’imposta negativa.

Figura 4. Incidenza di bonus e IRPEF sul reddito delle famiglie beneficiarie per decili di reddito equivalente

Fonte: Baldini et al. (2015b).

In quanto agli effetti sulla disuguaglianza, la struttura del bonus farebbe sì che essi siano limitati, con l’indice di Gini che si riduce di 0,003 punti, passando da 0,3034 in assenza di bonus a 0,3002 con bonus, una variazione abbastanza piccola che evidenzia il segno parzialmente redistributivo della riforma a favore della classe media. Infine, tra le famiglie a rischio di povertà, solo il 31,7% otterrebbe il bonus.

In sintesi, il bonus è un credito erogato su base individuale ai lavoratori dipendenti e assimilati con reddito inferiore a €26.600. Fu introdotto nel 2014 per sostenere il reddito disponibile dei lavoratori dipendenti pesantemente colpiti dalla crisi finanziaria e da quella dei debiti sovrani. L’effetto principale è stato (ed è tuttora) una riduzione dell’aliquota media IRPEF per tutti i beneficiari. La riduzione è particolarmente significativa per le famiglie a basso reddito. Per i redditi sopra il reddito mediano il vantaggio in termini di aliquota è ancora significativo e si estende anche alle famiglie il cui reddito si colloca nell’ultimo decile. C’è quindi sì una redistribuzione a favore delle classi più basse di reddito, ma è molto costosa perché una parte importante della perdita di gettito avvantaggia le famiglie con reddito al di sopra di quello mediano; queste infatti assorbono quasi il 60% del vantaggio fiscale complessivo.

Riferimenti bibliografici

- Baldini M., E. Giarda e A. Olivieri (2014), “Un sostegno alle famiglie della classe media”, www.lavoce.info.

- Baldini M., E. Giarda, A. Olivieri (2015a), “A tax-benefit microsimulation model for Italy: A partial evaluation of fiscal consolidation in the period 2011-2014”, Prometeia, Nota di Lavoro, 1.

- Baldini M., E. Giarda, S. Pellegrino, A. Olivieri e A. Zanardi (2015b), “Il bonus degli 80 euro: caratteristiche ed effetti redistributivi”, Rivista di Diritto Finanziario e Scienza delle Finanze, LXXIVS(1), 3-22.

- Eurostat, Glossary: Equivalised income. Link.

- Pellegrino S., A. Zanardi (2014a), “A chi vanno i mille euro del presidente Renzi”, www.lavoce.info.

- Pellegrino S., A. Zanardi (2014b), “Come sarà il bonus in busta paga”, www.lavoce.info.

- Prometeia (2016), “Reddito e ricchezza delle famiglie italiane nel periodo 1995-2014”, Rapporto di Previsione – Aprile 2016, Bologna, Prometeia Associazione. Link.

Suggerimenti di lettura

- Baldini, M. (2014), “Le politiche fiscali del governo: il bonus per il lavoro dipendente e la riduzione del cuneo”, Politiche Sociali/Social Policies, 2.

- Baldini M., E. Giarda, S. Pellegrino, A. Olivieri e A. Zanardi (2015b), “Il bonus degli 80 euro: caratteristiche ed effetti redistributivi”, Rivista di Diritto Finanziario e Scienza delle Finanze, LXXIVS(1), 3-22.

* Le opinioni espresse nel documento sono esclusivamente riconducibili alla responsabilità dell’autrice e non riflettono necessariamente quelle di Prometeia.