Consumo

Definizione

Ricchezza, reddito, consumo sono le tre dimensioni del concetto più ampio di benessere economico che contribuiscono a definire le condizioni di vita di famiglie e individui. Reddito e ricchezza rappresentano una misura dei potenziali standard di vita, mentre i livelli di consumo descrivono l’effettivo tenore di vita raggiunto in un particolare momento. La relazione tra reddito corrente e consumo è mediata dalle decisioni di risparmio e indebitamento delle famiglie che, in base ai bisogni passati e futuri, scelgono come collocare le risorse economiche disponibili. Il consumo generalmente presenta una maggiore stabilità temporale rispetto al reddito corrente, che invece può avere fluttuazioni (si pensi ai lavoratori autonomi o stagionali) solo di rado associate a un'altrettanta mobilità in termini di standard di vita (Serafino e Tonkin, 2017).

Nel dettaglio, per consumo s’intende il valore monetario dei beni e servizi utilizzati da una famiglia per soddisfare i propri bisogni che possono essere ottenuti: i) attraverso l'acquisto sul mercato (spendendo il proprio reddito, liquidando la propria ricchezza o ricorrendo a prestiti); ii) come reddito in natura (dal datore di lavoro, dal lavoro autonomo o dalle proprietà o altri investimenti); iii) dalla produzione diretta da parte della famiglia (autoconsumi); iv) come trasferimenti in natura da altre famiglie o da imprese (OECD, 2013; The Canberra Group, 2001).

Dal concetto di consumo sono quindi escluse tutte le spese sostenute dalla famiglia non direttamente destinate a soddisfare le esigenze dei propri membri, come ad esempio le tasse, le rate di mutui, i trasferimenti ad altre famiglie o a istituzioni, il pagamento di interessi sul credito al consumo.

Scelte di metodo su misurazione

Al concetto di consumo si affiancano quelli di consumo finale e di spesa corrente totale. Rispetto al consumo, il consumo finale si estende anche al valore dei trasferimenti in natura forniti alle famiglie da istituzioni governative e senza scopo di lucro. Nella spesa corrente totale sono incluse anche le spese correnti non destinate al consumo e gli interessi pagati sul credito al consumo. In un determinato periodo, una spesa corrente totale inferiore al reddito totale indica attività di risparmio e quindi un aumento della ricchezza; se la spesa corrente totale è invece superiore al reddito totale, si è utilizzato il risparmio per sostenere i consumi con conseguente diminuzione dalla ricchezza.

Oltre all’inclusione o meno di alcuni aggregati nel concetto di spesa, anche il momento di registrazione della spesa può condizionarne significativamente la misurazione. Si distinguono tre possibili approcci concettuali: acquisizione, uso e pagamento. Secondo il primo approccio, la spesa si riferisce al momento dell'acquisto o della venuta in possesso (dell’acquisizione appunto), indipendentemente dal fatto che ci sia stata transazione monetaria o effettivo utilizzo. Il secondo approccio considera la spesa solo nel momento in cui i beni e servizi acquisiti vengono utilizzati, indipendentemente quindi da quando sono stati acquistati o pagati; nel terzo approccio le spese vengono incluse solo al momento del pagamento (UNECE, 2017).

Generalmente, anche per ragioni di ordine pratico, si utilizza l’approccio di acquisizione, nonostante in linea di principio l’approccio d’uso sia quello che più avvicina la spesa al concetto di consumo. In pratica, è probabile che ci sia poca differenza tra i tre approcci nel caso dei beni auto-consumati, della gran parte dei servizi o dei beni cosiddetti non durevoli (i beni che vengono consumati in un periodo di tempo relativamente breve). L'assunzione perde invece validità quando si tratta di abitazioni o di altri beni che possono essere utilizzati per un periodo di tempo anche abbastanza lungo, i cosiddetti beni di consumo durevoli (ad es. veicoli, elettrodomestici, mobili). Quando una famiglia acquista un’abitazione o un bene durevole, il suo consumo non si esaurisce immediatamente e la famiglia può essere vista come un'entità produttrice che investe in tali beni per fornire un flusso di servizi a un'entità consumatrice (sé stessa). Per tale motivo, nella spesa per consumi dovrebbe essere incluso: i) il valore dei servizi abitativi rappresentato dalle abitazioni occupate dai proprietari (il cosiddetto fitto figurativo o imputato); e ii) il valore dei servizi rappresentati dai beni di consumo durevoli (la quota di ammortamento). Un ulteriore flusso di servizi che le famiglie forniscono a sé stesse e che dovrebbe esser incluso nella spesa per consumi è il valore del servizio domestico non retribuito, la cui stima tuttavia, spesso basata sul tempo impiegato, presenta ancora ampi margini di discrezionalità.

I summenzionati aspetti acquistano particolare rilevanza poiché le informazioni sul (la spesa per) consumo vengono utilizzate: i) per la stima dei consumi finali della contabilità nazionale; ii) per calcolare il sistema di ponderazione dell'indice dei prezzi al consumo; iii) per l'analisi del benessere economico delle famiglie. Ad esempio, l’inclusione della stima del fitto imputato permette di confrontare direttamente la spesa di famiglie proprietarie e di famiglie affittuarie dell’abitazione in cui vivono.

L’analisi della disuguaglianza economica sui dati di consumo presuppone che, a parità di condizioni, una famiglia/persona con un livello di consumo più elevato abbia un livello di benessere economico superiore a chi presenta un livello di consumo più basso. In alcune circostanze, tuttavia, i livelli di consumo possono riflettere scelte individuali piuttosto che vincoli di bilancio, eventualità che può inficiare l’equivalenza tra spesa per consumi e livello di benessere, soprattutto quando la spesa è medio-alta. Tra le famiglie con livelli di consumo prossimi alla sussistenza, infatti, è difficile immaginare che le preferenze possano giocare un ruolo significativo (Meyer e Sullivan, 2011).

Le fonti dati in Italia

In Italia, l’analisi del benessere e della disuguaglianza basata sui consumi può essere condotta utilizzando i micro-dati dell’Indagine Istat sulle spese per consumi delle famiglie (Household Budget Survey, o HBS) e quelli dell’Indagine sui bilanci di famiglia della Banca d’Italia (Survey on Household Income and Wealth, o SHIW).

La prima indagine (Istat, 2015) si concentra principalmente sulla spesa per consumi delle famiglie - il dettaglio delle spese ricalca la classificazione europea dei beni e servizi oggetto di consumo (COICOP) - e viene condotta in tutti gli Stati membri dell’UE e in molti altri Paesi dell’area OECD (OECD, 2013). Negli ultimi anni a livello europeo, attraverso un gentlemen agreement, si è cercato di sviluppare definizioni e metodologie condivise per migliorare la qualità e la comparabilità delle indagini e, dal 1988, l’istituto di statistica europeo (Eurostat) raccoglie e pubblica i principali risultati dell’indagine ogni cinque anni. In Italia, l’indagine è continua su tutti i mesi dell’anno al fine di dar conto della stagionalità delle spese e produce la stima della spesa media mensile nell’anno, che include l’affitto imputato, il valore degli autoconsumi e tutte le spese sostenute dalle famiglie per consumo (viene anche fornita la stima della manutenzione straordinaria delle abitazioni, nonostante non rientri nella definizione di consumo). L’analisi della spesa per consumi può essere dettagliata per le singole voci (o aggregati) di spesa e per le principali caratteristiche socio-demografiche delle famiglie e della persona di riferimento; l’indagine rappresenta anche la fonte di dati per la stima della povertà relativa e assoluta in Italia.

La SHIW viene condotta ogni due anni dalla Banca d’Italia (Banca d’Italia, 2018). Il disegno di indagine include una componente panel (la presenza nel campione di unità già intervistate in occasione di precedenti edizioni dell’indagine) ed è parte del Eurosystem’s Household Finance and Consumption Survey, coordinato dalla Banca Centrale Europea. Rileva informazioni su reddito, risparmio, ricchezza e include anche alcuni quesiti per la rilevazione della spesa per consumi. Vengono diffuse le stime dei consumi familiari annuali dettagliate per le principali caratteristiche socio-demografiche delle famiglie e del capofamiglia; l’indagine rappresenta anche la fonte di dati per la stima dell’indice di povertà economica basato sui consumi.

Poiché in entrambe le indagini, la famiglia rappresenta sia l'unità di riferimento per la rilevazione sia l’unità principale per l'analisi dei dati, gli studi sul benessere e la disuguaglianza utilizzano scale di equivalenza, che permettono di tener conto dell’effetto delle economie di scala che si realizzano al variare della dimensione e composizione della famiglia.

Il confronto tra le distribuzioni delle spese di consumo provenienti dalle due indagini evidenzia come l’impiego di poche domande per rilevare la spesa per consumi, come avviene nell’indagine SHIW, produca stime di livello più basso e meno accurate, anche a seguito della tendenza dei rispondenti a dimenticare, accumulare e arrotondare (Cifaldi e Neri, 2013). Nel confronto con i dati di contabilità nazionale, la sottostima delle spese per consumi da fonte SHIW supera il 25%, mentre si attesta al 5% per i dati di fonte HBS.

Indipendentemente dalla fonte utilizzata e dalla qualità dei dati rilevati (si veda ad esempio Lemmi et al., 2018), la distribuzione della spesa per consumi è meno concentrata di quella del reddito per due motivi. In primo luogo, la propensione al consumo diminuisce all’aumentare del livello di reddito e si traduce in una coda destra più “leggera”. In secondo luogo, la spesa per consumi non può essere negativa, a differenza del reddito, e si traduce in una coda sinistra più “corta”. Ne deriva che la disuguaglianza calcolata sui dati della spesa per consumi è più bassa di quella calcolata sui redditi correnti. Le differenze si amplificano nell’analisi per sottogruppi, considerando che la propensione al consumo varia anche con il ciclo di vita familiare. Ad esempio, la presenza di minori, che generalmente indica una famiglia di recente costituzione, è spesso associata a una maggiore propensione al consumo; d'altra parte, uno stile di vita più semplice che, anche con la stessa disponibilità di reddito, è solitamente associato all'ultima fase della vita, produce una minore propensione al consumo tra gli anziani e quindi disuguaglianze più accentuate di quelle che si otterrebbero rispetto al reddito.

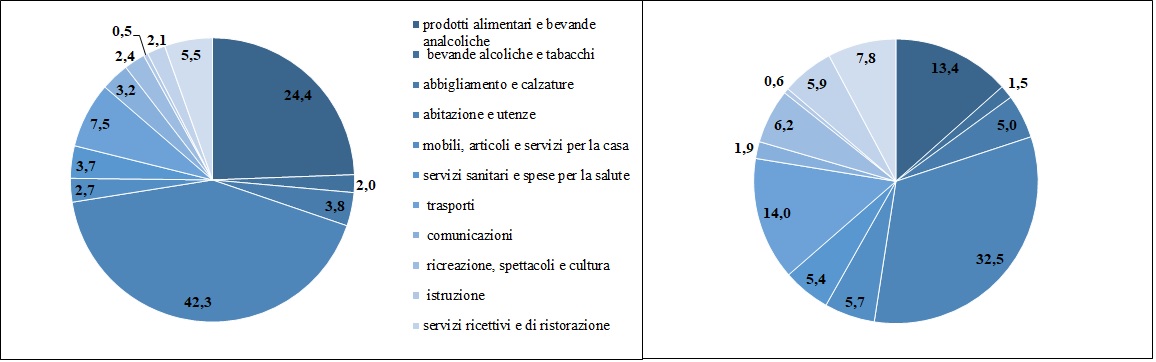

Prendendo in considerazione i dati dell’indagine HBS 2017 (Istat, 2018), gli ultimi disponibili, la spesa media mensile di una famiglia residente in Italia è pari a 2.563,94 euro, dei quali 586,71 euro (il 22,9% del totale) si riferiscono agli affitti imputati e 27,82 euro (1,1%) alla manutenzione straordinaria, entrambi inclusi nelle spese per abitazione e utenze, componente che rappresenta globalmente il 35% della spesa totale. Seguono le spese per alimentari e bevande non alcoliche (17,8%) e quelle per trasporti (11,3%). La spesa varia a seconda della disponibilità economica e delle caratteristiche familiari; al crescere del livello di spesa aumenta il peso delle componenti legate all’acquisizione di beni e servizi più voluttuari. Tra le famiglie con la spesa più bassa (appartenenti al primo quinto della distribuzione ordinata rispetto ai livelli di spesa equivalente), oltre l’80% della spesa è destinata ad alimentari, abitazione, sanità, trasporti e comunicazioni; la quota scende a circa i due terzi tra le famiglie dell’ultimo quinto. In particolare, con riferimento alla Figura 1, tra le famiglie con i livelli di spesa più bassi, la componente alimentare rappresenta circa un quarto della spesa totale e la spesa abitativa quasi la metà (a pesare sono soprattutto le spese per l’affitto e le utenze).

Figura 1. Composizione della spesa media mensile per capitolo tra le famiglie del primo (grafico a sinistra) e dell’ultimo (grafico a destra) quinto. Anno 2017 (valori percentuali)

Fonte: Istat, Indagine sulle spese delle famiglie.

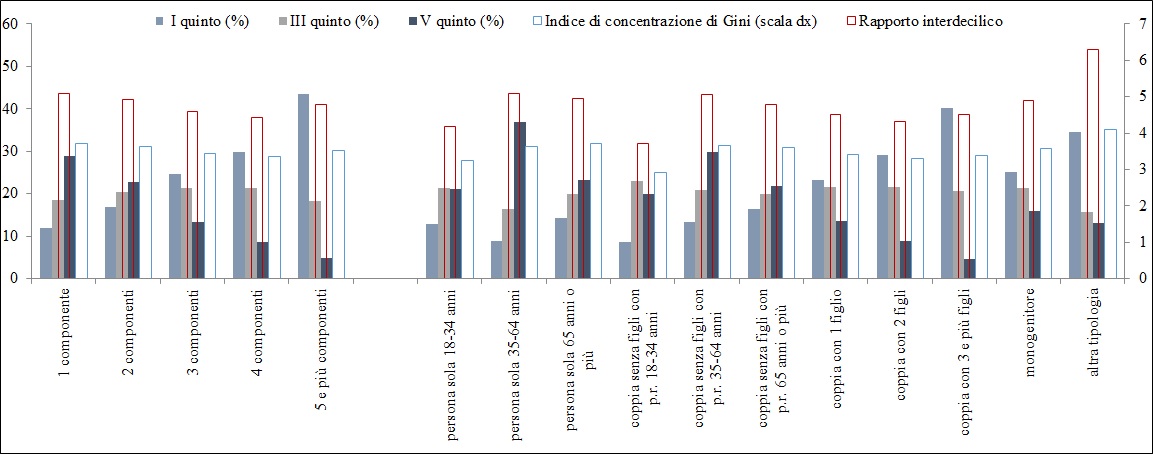

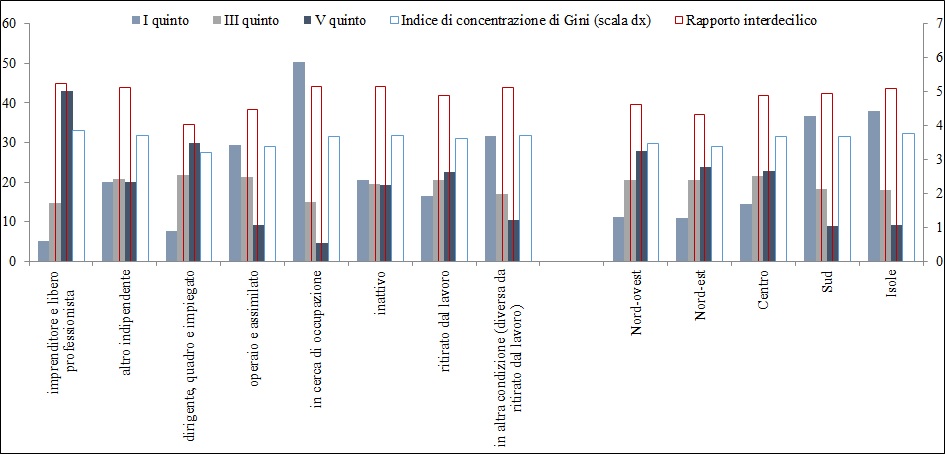

La disuguaglianza della distribuzione della spesa per consumi - calcolata tramite l’indice di Gini - è pari a 0,32 a livello nazionale, cresce nel Mezzogiorno (in particolare in Molise, Calabria e Sicilia) e tra le famiglie più ampie, che presentano anche i livelli di spesa mediamente più bassi (Figura 2). Il rapporto interdecilico, più sensibile rispetto all’indice di Gini alle code della distribuzione, è pari a 5,2 (il 20% delle famiglie con livelli di spesa più elevati spende 5,2 volte quanto speso dal 20% con i livelli più bassi), scende a meno di 5 tra le famiglie di lavoratori dipendenti e di ritirati dal lavoro, mentre aumenta a 5,7 tra le famiglie di lavoratori autonomi (Figura 3).

Figura 2. Quota di famiglie appartenenti al primo, terzo e ultimo quinto della distribuzione della spesa equivalente e indici di disuguaglianza per ampiezza e tipologia familiare. Anno 2017

Fonte: Istat, indagine sulle spese delle famiglie.

Figura 3. Quota di famiglie appartenenti al primo, terzo e ultimo quinto della distribuzione della spesa equivalente e indici di disuguaglianza per condizione professionale della persona di riferimento della famiglia e ripartizione geografica. Anno 2017

Fonte: Istat, indagine sulle spese delle famiglie.

Nel primo quinto si concentrano le famiglie residenti nel Mezzogiorno, quelle più ampie, in particolare se coppie con tre o più figli oppure famiglie con membri aggregati, con a capo una persona in cerca di occupazione o con basso profilo professionale. Nell’ultimo quinto sono invece più concentrate le famiglie del Nord (Nord-ovest in particolare), i single e le coppie senza figli (soprattutto se composte da adulti tra i 35 e i 64 anni), di imprenditori, dirigenti o liberi professionisti e di laureati.

Riferimenti bibliografici

- Banca d’Italia (2018), Indagine sui bilanci delle famiglie italiane, Statistiche della Banca d’Italia del 12 marzo 2018.

- Cifaldi G. e A. Neri (2013), “Asking income and consumption questions in the same survey: what are the risks?”, Bank of Italy Working papers, 908.

- Istat (2015), La nuova indagine sulle spese per consumi in Italia, Roma, Istat.

- Istat (2018), Spese per consumi delle famiglie, Statistica report del 19 giugno 2018.

- Lemmi A., D. Grassi, A. Masi, N. Pannuzi e A. Regoli (2018), “Methodological Choices and Data Quality Issues for Official Poverty Measures: Evidences from Italy”, Social Indicators Research, online version.

- Meyer B. D. e J. X. Sullivan (2011), “Further results on measuring the well‐being of the poor using income and consumption”, Canadian Journal of Economics, 44(1), 52-87.

- OECD (2013), OECD Framework for Statistics on the Distribution of Household Income, Consumption and Wealth, Paris, OECD Publishing.

- Serafino P. e R. P. Tonkin (2017), “Comparing poverty estimates using income, consumption and material deprivation”, in A. B. Atkinson, A.-C. Guio e E. Marlier (a cura di), Monitoring social inclusion in Europe, 241-258, Luxembourg, European Commission.

- The Canberra group (2001), Final Report and Recommendation, Expert Group on Household Income Statistics. Ottawa, The Canberra group.

- UNECE (2017), Guide on poverty measurement, Ginevra, United Nations Economic Commission for Europe.

Suggerimenti di lettura

- Aguiar M. e M. Bils, (2015), “Has Consumption Inequality Mirrored Income Inequality”, American Economic Review, 105(9), 2725-2756.

- Attanasio O. e L. Pistaferri (2016), “Consumption Inequality”, Journal of Economic Perspectives, 30(2), 3-28.

- Deaton A. e S. Zaidi (2002), Guidelines for Constructing Consumption Aggregates for Welfare Analysis, Washington DC, World Bank.

- Carroll C. D., T. F. Crossley e J. Sabelhaus (2015, a cura di), Improving the Measurement of Consumer Expenditures, NBER Studies in Income and Wealth. Volume 74, Chicago, University of Chicago Press.

- Vecchi G. (2017, a cura di), Measuring Wellbeing: A History of Italian Living Standards, Oxford, Oxford University Press.